天长市审计局2019年政府信息公开年报

本年报是根据《中华人民共和国政府信息公开条例》(以下简称《条例》)和审计署《审计机关政府信息公开规定》(以下简称《规定》)的规定。由总体情况、主动公开政府信息情况、收到和处理政府信息公开申请情况、政府信息公开工作被申请行政复议、提起行政诉讼情况、政府信息公开工作存在的主要问题及改进情况六部分组成。本报告的电子版可在“天长市人民政府”网站(http://www.tianchang.gov.cn/opennessAnnualReport/?branch_id=55fd0240bff74fb6a66659a4)查看。其所列数据的统计期限自2019年1月1日起至2019年12月31日止。如对本报告有任何疑问,请与市审计局办公室联系(地址:天长市商务中心9楼,邮编:239300,电话:0550-7770921)。

一、总体情况

2019年,在市委、市政府和上级审计机关的统一部署和悉心指导下,我局认真贯彻落实《条例》和《规定》确定的主要任务及需要公开的具体内容,紧密结合本市审计工作情况及本单位工作实际,积极组织落实政务公开的各项工作,注重加强组织领导、强化制度建设、加大审计公开力度,扎实有效推进政务公开工作。

(一)加强组织领导,完善机构建设

根据国家、省、市政府信息公开要求及我市政府信息公开工作精神,2019年我局进一步加强政府信息公开工作。坚持把政府信息公开工作纳入局重要议事日程,召开会议专题研究部署政府信息公开工作,对公开信息进行严格审核。特别是在涉密方面,严格按照《中华人民共和国保守国家秘密法》进行审查,确保公开的信息不涉密,涉密的信息不公开。今年,根据领导班子成员分工调整,重新确定政府信息公开分管领导,坚持政府信息公开工作由局长负总责,分管副局长抓落实,各股室积极配合,专人具体负责的多级责任流程,认真做好政务公开日常信息发布及整改工作。

(二)加强宣传培训,助力监督保障

一是新修订的《政府信息公开条例》颁布实施后,局领导班子高度重视,认真研究贯彻措施和实施办法,明确责任,抓好落实。组织全体审计干部职工对新《条例》精神、主要内容和重要意义等进行学习,使全体干部职工了解并深刻领会相关制度要求,促进工作作风转变,增强政府信息公开的主动性和责任意识。二是结合信用体系建设、“七五”普法等,开展政务公开进社区活动,使得群众关注、了解、熟悉《条例》精神和内容,使政府信息公开成为贴近和帮助老百姓解决实际问题的助推剂,成为政府沟通老百姓的连心桥。

(三)完善制度约束,严格信息管理

认真执行我局制定的与政府信息公开工作相关的一系列制度,根据相关制度安排,明确了政务公开的形式、范围、内容等,进一步提高了审计行政效能。所有拟公开的重要文件、重大政策制度等信息严格执行“三审”制度,由分管领导、主要领导层层审核,确保公开内容准确无误。同时,及时准确地向社会公众通报重大决策、重要政策、决策部署落实等情况,重大决策实行预公开。年初编制了《天长市2019年度审计项目计划(征集意见稿)》,广泛征求公众意见并对群众的意见进行征集反馈,增强了审计机关和审计工作透明度,扩大了审计机关对社会的影响力。同时,完善对依申请公开的受理,确保社会公众对审计机关政府信息公开工作的咨询件件有回音,事事能落实。

(四)加强平台建设,做好内容维护

根据审计公告发布制度,结合市政务公开办公室相关要求,2019年,我局将负责维护的政府办栏目每月发布内容纳入月度工作计划中,明确相关责任人,限定发布截止时间。下半年,积极选派人员参加信息公开网新目录上线暨业务培训会,配合推进政务公开网改版工作,理顺栏目名称和编码,迁移信息百余条,认真维护好本单位政务公开栏目,为迎接政务公开网检查做好基础工作。此外,根据调整后的新目录内容要求,进一步突出审计工作动态、审计公告、政务信息公开建设等内容,积极主动做好审计工作动态、机关建设、政策解读、审计整改等动态信息的发布。

二、主动公开政府信息情况

我局按照《条例》、《规定》内容,坚持“公开为原则,不公开为例外”,积极做好主动公开工作。

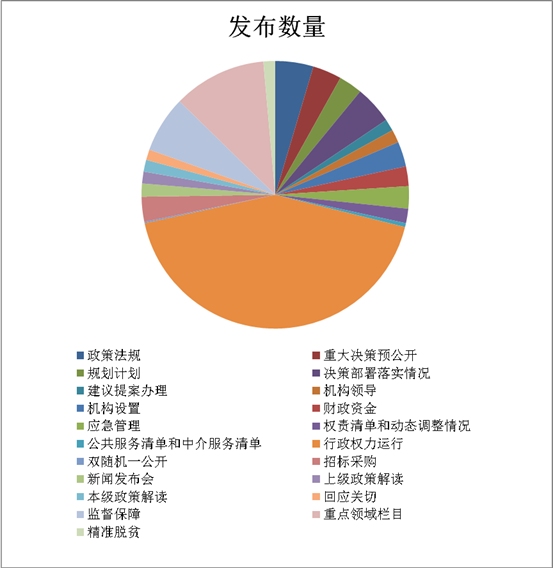

2019年,我局主动公开政府信息631条,其中:“政策法规”栏目发布信息29条,“重大决策预公开”栏目发布信息22条,“规划计划”栏目发布信息18条,“决策部署落实情况”栏目发布信息29条,“建议提案办理”栏目发布信息9条,“机构领导”栏目发布信息10条,“机构设置”栏目发布信息19条,“财政资金”栏目发布信息15条,“应急管理”栏目发布信息17条,“权责清单和动态调整情况”栏目发布信息11条,“公共服务清单和中介服务清单”栏目发布信息3条,“行政权力运行”栏目发布信息269条,“双随机一公开”栏目发布信息1条,“招标采购”栏目发布信息19条,“新闻发布会”栏目发布信息10条,“上级政策解读”栏目发布信息9条,“本级政策解读”栏目发布信息9条,“回应关切”栏目发布信息8条,“监督保证”栏目发布信息44条,“精准脱贫”栏目发布信息9条。

重点领域信息公开情况:“审计公开”栏目发布信息71条。

|

第二十条第(一)项 |

||||

|

信息内容 |

本年新 |

本年新 |

对外公开总数量 |

|

|

规章 |

0 |

0 |

0 |

|

|

规范性文件 |

0 |

0 |

0 |

|

|

第二十条第(五)项 |

||||

|

信息内容 |

上一年项目数量 |

本年增/减 |

处理决定数量 |

|

|

行政许可 |

0 |

0 |

0 |

|

|

其他对外管理服务事项 |

0 |

0 |

0 |

|

|

第二十条第(六)项 |

||||

|

信息内容 |

上一年项目数量 |

本年增/减 |

处理决定数量 |

|

|

行政处罚 |

0 |

0 |

0 |

|

|

行政强制 |

0 |

0 |

0 |

|

|

第二十条第(八)项 |

||||

|

信息内容 |

上一年项目数量 |

本年增/减 |

||

|

行政事业性收费 |

0 |

0 |

||

|

第二十条第(九)项 |

||||

|

信息内容 |

采购项目数量 |

采购总金额 |

||

|

政府集中采购 |

0 |

0 |

||

三、收到和处理政府信息公开申请情况

|

(本列数据的勾稽关系为:第一项加第二项之和,等于第三项加第四项之和) |

申请人情况 |

||||||||

|

自然人 |

法人或其他组织 |

总计 |

|||||||

|

商业企业 |

科研机构 |

社会公益组织 |

法律服务机构 |

其他 |

|||||

|

一、本年新收政府信息公开申请数量 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

||

|

二、上年结转政府信息公开申请数量 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

三、本年度办理结果 |

(一)予以公开 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

(二)部分公开(区分处理的,只计这一情形,不计其他情形) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

(三)不予公开 |

1.属于国家秘密 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.其他法律行政法规禁止公开 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

3.危及“三安全一稳定” |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

4.保护第三方合法权益 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

5.属于三类内部事务信息 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

6.属于四类过程性信息 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

7.属于行政执法案卷 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

8.属于行政查询事项 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

(四)无法提供 |

1.本机关不掌握相关政府信息 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.没有现成信息需要另行制作 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

3.补正后申请内容仍不明确 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

(五)不予处理 |

1.信访举报投诉类申请 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

2.重复申请 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

3.要求提供公开出版物 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

4.无正当理由大量反复申请 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

5.要求行政机关确认或重新出具已获取信息 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

(六)其他处理 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

(七)总计 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

||

|

四、结转下年度继续办理 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

四、政府信息公开行政复议、行政诉讼情况

|

行政复议 |

行政诉讼 |

|||||||||||||

|

结果维持 |

结果纠正 |

其他结果 |

尚未审结 |

总计 |

未经复议直接起诉 |

复议后起诉 |

||||||||

|

结果维持 |

结果纠正 |

其他结果 |

尚未审结 |

总计 |

结果维持 |

结果纠正 |

其他结果 |

尚未审结 |

总计 |

|||||

|

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

五、存在的主要问题及改进情况

(一)存在的问题

1.对政务公开工作的重要性认识还需进一步加强,相关制度还不够完善;

2.信息公开的内容还需要进一步充实完善。需要进一步加大审计信息公开力度,加强各股室联系沟通,确保各股室审计信息以及工作动态能及时公开。

3. 政务公开宣传力度不够,公众参与度不高,本单位审计人员对政务公开工作了解不足。

(二)改进措施

1.提高认识。要认识到政务公开工作的重要性,不仅仅将其当做一项任务,而是视为与其他部门、其他县区进行交流和学习的平台,加强学习宣传,加深理解,做到人人参与、全员配合。

2.完善制度。进一步完善天长市审计局政务公开责任制度、政务公开责任追究制度、政府信息保密审查制度、政府信息依申请公开制度等,使政务公开工作有章可循。

3. 落实政策。继续深入贯彻落实条例和规定的各项要求,认真采取有效措施,保证信息公开及时准确,申请受理规范公正,不断完善、定期更新公开内容,真正做到信息公开工作经常化、制度化、规范化。

4.加大宣传。一方面加强对政府信息公开业务人员的培训,提高政务信息业务的办理水平。定期组织学习政务公开相关规定,加强政府信息公开的宣传力度,增强全体人员政务公开意识。另一方面,通过微信、网站、报刊等媒体平台,加强政务公开宣传工作。

六、其他需要报告的事项

无其他需要报告的事项。

友情链接:

- 省内地方政府网站

-

- 县市区政府网站

-

- 相关重要网站

-

皖公网安备 34118102000239号

网站标识码:3411810021

皖ICP备07007261号本网站支持IPv6访问

皖公网安备 34118102000239号

网站标识码:3411810021

皖ICP备07007261号本网站支持IPv6访问